|

|

|

| Rappel des données: - Prêt de 10000 Euros le 15/09. - 36 Remb. constants de 317.73 Euros le dernier jour de chaque mois à partir du 31/10. - C'est la notion de mois normalisé qui sera utilisée (365 / 12 = 30.41666 jours) Le premier remboursement va se faire 46 jours après le financement. |

Les saisies: Combien faut-il de blocs de saisie ? - voir explications ci-dessous - 1 bloc pour le Capital 1 bloc affecté à la période d'avance ech. du 30/9 1 bloc pour un premier remboursement fictif au 30/9 1 bloc pour l'ensemble des 36 autres remboursements identiques, ---> 4 à saisir dans le Nb. de Blocs. 12 échéances/an ---> 12 à saisir en échéances par an. Bloc 1: -10000 en Montant et 1 en NB. Mouvt. Bloc 2: 0 en Montant et 0.506848 en NB. Mouvt. Bloc 3: 0 en Montant et 1 en Nb. mouvt Bloc 4: 317.73 en Montant et 36 en Nb. Mouvt Il suffit de cliquer sur "calculer" Le calcul donne 9.054796%, ( soit 9.0548, ou 9.05, ou 9.1 selon la précision à atteindre ). |

| EXPLICATIONS: La procédure va être différente de celle utilisée à la méthode 1. Nous allons créer un remboursement de valeur 0 un mois avant le 1er remboursement réel, soit au 30/9, mais qui sera "en avance" de 15 jours par rapport à la date 'supposée logique' du 15/10 (un mois après financement). Par rapport au mois "normalisé" qui est retenu pour les calculs, cette avance est de 15 - 30,41666 = -15,41666 Soit en pourcentage: -15,41666 / 30.41666 = -0,506848 Ce sera cette valeur -négative- qui sera à reporter en Nb. Mouvt. du bloc 2 |

|

L'exemple 5bis méthode 2 de l'annexe au décret mentionne un taux

"i" de 9,0548% Notre calcul est équivalent. |

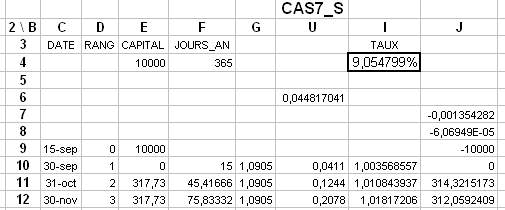

Ci-desous la copie-écran d'une page Excel,

calcul effectué avec le solveur. ( Divergence à la 6ème décimale. ) |

| Variante méthode 2: Les données sont identiques. |

| RETOUR au Menu EXEMPLES |

|

PAGE CREEE le: 20/01/2005. |

Lien COURRIEL en page ACCUEIL. | Modif. le: |